Hvis din ægtefælle går bort, har du som længstlevende mulighed for at vælge at sidde i uskiftet bo, hvis betingelserne er opfyldt. Det betyder, at du kan beholde råderetten over din afdøde ægtefælles formue, indtil arven skal fordeles ved et skifte eller din død. Denne løsning kan være praktisk, men det er vigtigt at overveje både fordele og ulemper, før du træffer din beslutning. Her kan du læse mere om, hvordan uskiftet bo fungerer, og hvad du bør tænke på.

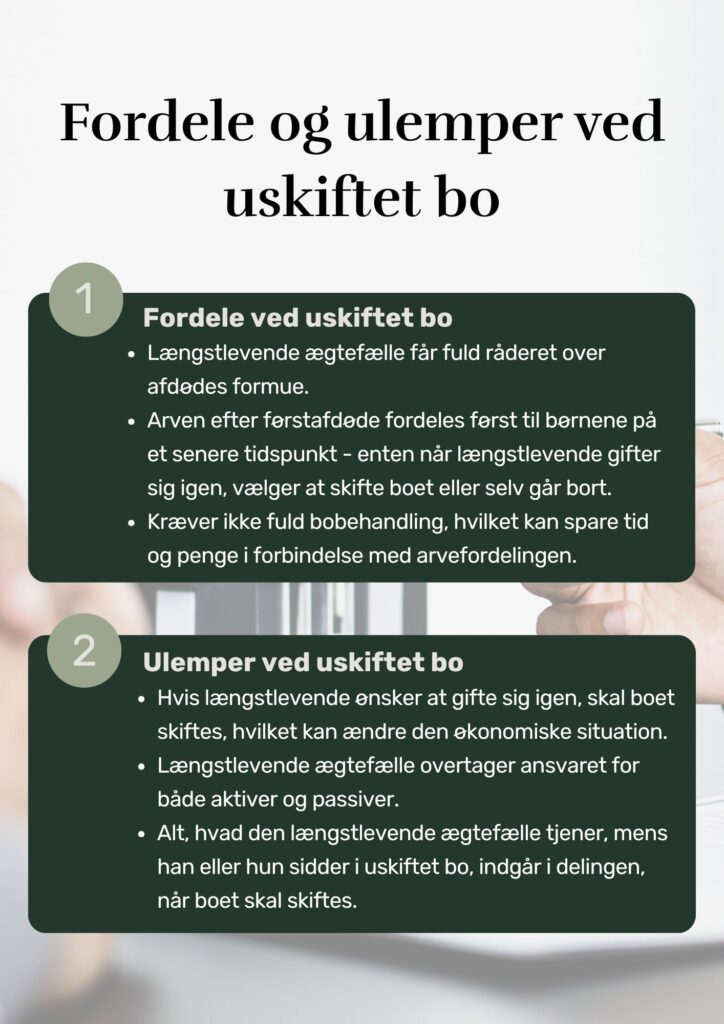

Uskiftet bo er en ordning, hvor du som længstlevende ægtefælle får fuld råderet over den afdødes formue uden at skulle dele den med børnene med det samme. Det betyder, at du kan fortsætte med at bruge af formuen, f.eks. til at betale husleje eller gæld, indtil boet efter førstafdøde bliver skiftet på et senere tidspunkt. Selvom børnene ikke får deres arv med det samme, vil de stadig modtage deres berettigede del af arven fra førstafdøde, når du enten gifter dig igen, vælger at skifte boet eller selv går bort.

For at kunne sidde i uskiftet bo, skal visse betingelser være opfyldt:

Formuefællesskab: I skal have delingsformue og ikke have oprettet en ægtepagt om fuldstændigt særeje for førstafdødes formue. Det er dog muligt at sidde i delvist uskiftet bo, hvis kun dele af førstafdødes formue er særeje.

Samtykke fra særbørn: Hvis din afdøde ægtefælle havde børn fra et tidligere forhold (særbørn), skal de give samtykke til, at du kan sidde i uskiftet bo.

Myndig: For at kunne sidde i uskiftet bo, skal du være myndig og ikke under værgemål.

Ingen konkurs: Du kan ikke sidde i uskiftet bo, hvis du er under konkurs, da du skal være i stand til at opfylde de økonomiske forpligtelser.

Fordelen ved uskiftet bo er, at du som længstlevende ægtefælle kan beholde fuld råderet over den afdødes formue. Det betyder, at der ikke straks skal udbetales arv til børnene. Du kan dermed fortsætte med at bruge formuen, f.eks. til boligudgifter eller andre nødvendige omkostninger. Uskiftet bo kan også være mere tids- og omkostningseffektivt, da det ikke kræver en fuld bobehandling .

En ulempe ved at sidde i uskiftet bo er, at du overtager ansvaret for både aktiver og passiver samt indtræder i din afdøde ægtefælles skattemæssige forhold. Hvis den afdøde havde betydelig gæld eller komplicerede skattemæssige forhold, kan det blive en økonomisk byrde. Derfor bør du nøje overveje, om fordelene ved uskiftet bo opvejer de økonomiske forpligtelser, du kan få.

Når du sidder i uskiftet bo, kan du desuden kun oprette testamente over den del af formuen, som du efterlader dig, når du dør. Hvis du har børn, skal de arve en tvangsarv på 25% af det, du efterlader dig. Det betyder, at du kan bestemme over de 75% af din halvdel af boet. Den del, der stammer fra din afdøde ægtefælle, kan du ikke råde over i et testamente.

Hvis du sidder i uskiftet bo, kan du ikke gifte dig igen uden at skulle skifte boet. Det betyder, at du mister råderetten over førstafdødes formue, da arven skal deles med de øvrige arvinger i henhold til arveloven eller førstafdødes testamente. Et nyt ægteskab vil derfor ændre din økonomiske situation.

Derudover må du ikke misbruge formuen i det uskiftede bo, sådan at det væsentligt formindsker arven til førstafdødes børn. Ligeledes kan særbørnene sætte spørgsmålstegn ved din brug af formuen, da de kan have en holdning til, at det formindsker deres arv. Derfor vælger mange af denne årsag at skifte boet.